发布时间:2022-06-09 14:44:16 中物联大件物流与供应链分会

关注中物联

关注中物联

面对当前不利的疫情形势,为了及时了解掌握大件运输行业变化情况,中国水利电力物资流通协会、中国物流与采购联合会大件物流与供应链分会近期对100多家大件运输企业做了调查,历时月余。现将有关情况报告如下。

一、调查企业的基本情况

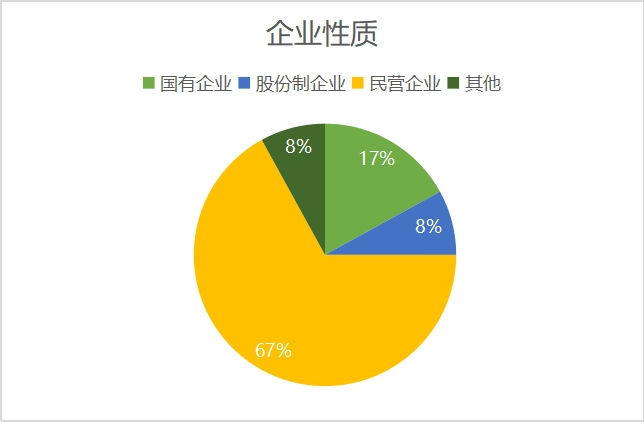

(一)企业性质

参与此次调查的企业中,国有企业占比17%;股份制企业占比8%;民营企业占比67%;其他企业占比8%。

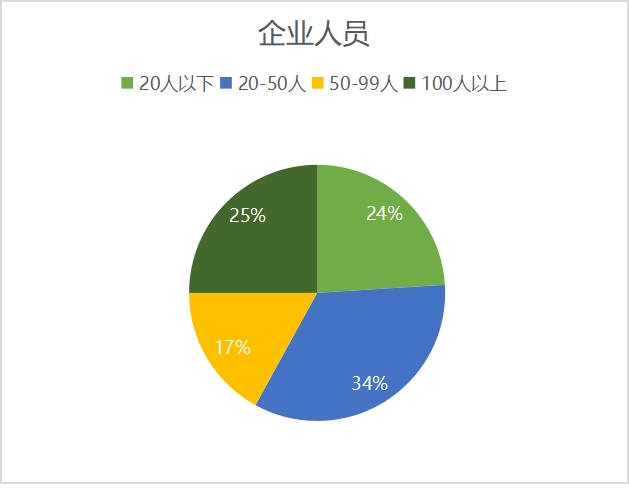

(二)企业人员

参与此次调查的企业中,企业人员在20人以下的占比24%;企业人员在20-50人的占比34%;企业人员在50-99人的占比17%;企业人员在100人以上的占比25%。

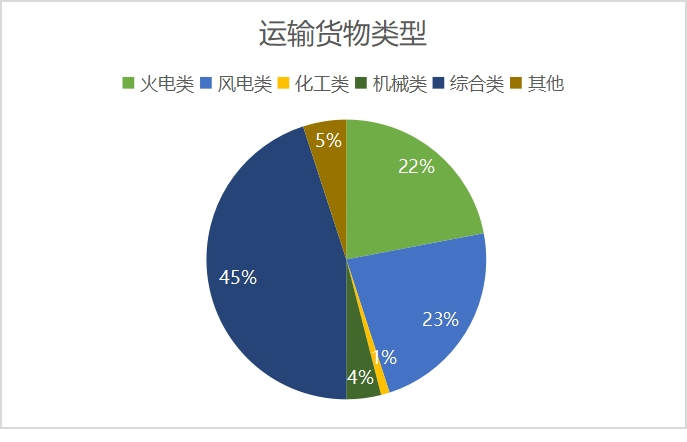

(三)运输货物类型

按照主要从事的运输货物类型划分,以火电类运输(如变压器等)为主占比22%;以风电类运输(如叶片等)为主占比23;以化工类运输(如氨合成塔等)为主占比1%;以机械类运输(如装载机)为主占比4%;综合类运输占比45%;其他类型运输占比5%。

二、复工复产情况

一季度以来,各地政府为企业复工复产提供了较为周到细致的服务,因而整体复工情况较好,复工率达89%,未复工企业占比10%;其他情况占比1%。

三、一季度企业经营情况

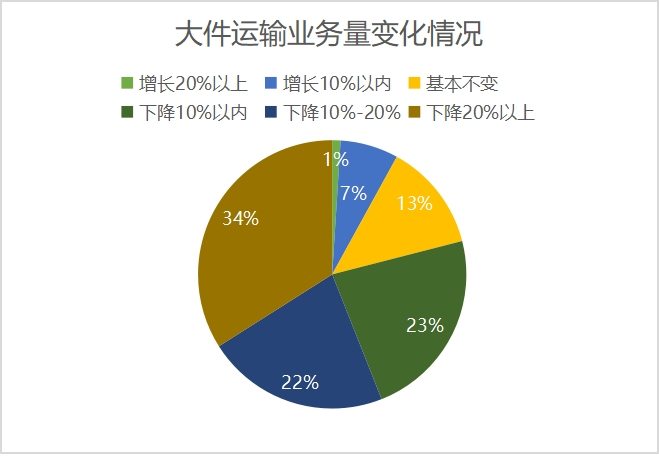

(一)大件运输业务量

与去年同期相比,一季度企业大件运输业务量,增长20%以上的占比1%;增长10%以内的占比7%;基本不变的占比13%;下降10%以内的占比23%;下降10%-20%的占比22%;下降20%以上的占比34%。

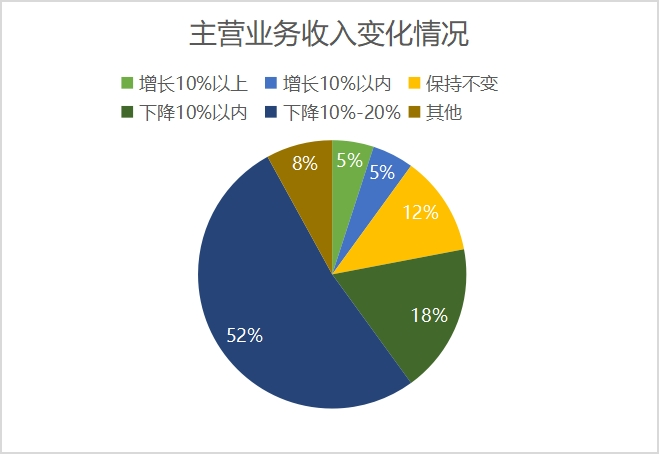

(二)主营业务收入

2022年一季度业务收入普遍下降,其中,增长10%以上的占比5%;增长10%以内的占比5%;保持不变的占12%;下降10%以内的占比18%;下降10%-20%的占比52%;其他情况占8%。

一季度企业主营业务收入在1亿以上的占比6%,5000万至1亿的占比8%,1000万至5000万占比23%,500万至1000万的占比16%,500万以下的占比39%,其中还有4%的企业一季度收入不到10万元。

(三)大件运输价格

与去年同期相比,企业普遍认为,一季度大件运输价格总体有所下降。其中,认为价格增长20%以上的占比5%;认为价格增长10%以内的占比6%;认为价格基本不变的占比27%;认为价格下降10%以内的占比23%;认为价格下降10-20%的占比32%;其他情况占比7%。

四、运输费用回款

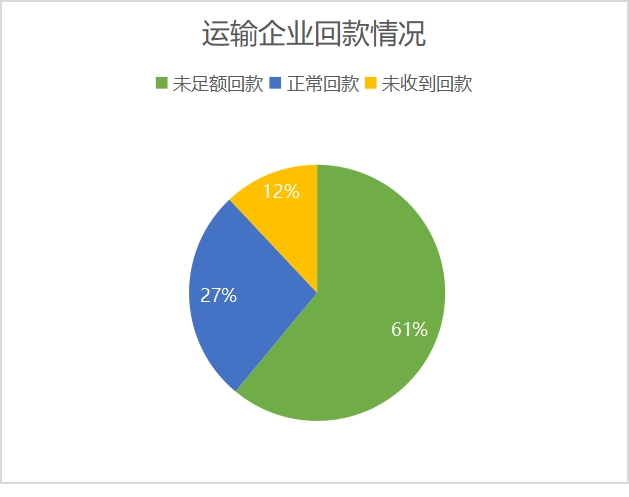

一季度各企业运输收入回款效率及数额低于去年同期水平,普遍出现回款账期较长,回款数额不理想。其中,出现回款账期较长,不能足额回款的企业占比61%,能够及时正常回款的企业占比27%,一季度未收到回款的企业占比12%。

五、大件运输企业对政策改善的看法

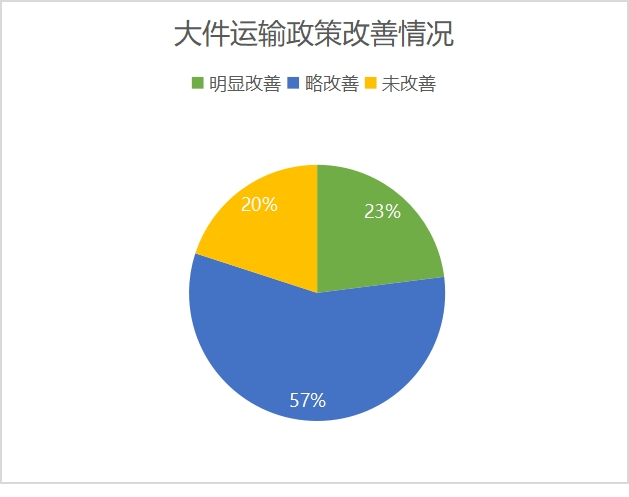

在大件运输政策法规环境方面,认为明显改善的企业占比23%,认为略有改善的企业占比57%,认为未改善的企业占比20%。

大件运输企业集中关心并反映的诉求,主要包括:提高办理超限通行证审批效率、减免税费、加强防疫政策引导,保障安全同行、制定行业标准四个方面,分别占比为86%、63%、63%和62%。50%的企业认为应加强行业诚信体系建设,38%的企业认为需要优惠融资政策支持等。

六、企业面临的主要困难与问题

一是办理超限通行证审批效率普遍下降。今年以来,本土新冠疫情依然胶着,大件运输不可避免受到波及。各种审批周期变长,疫情管控致通行受限,导致项目的暂停和取消给从业企业带来巨大的的经济损失。尤其在2021年12.18湖北鄂州高速桥面侧翻事故发生后,各地交通部门收紧相关政策,特别是办理超大吨位货物许可尤其困难,大件运输雪上加霜。

二是疫情对行业产生的影响深远。一季度,上海、吉林等省份新增确诊病例和无症状感染者持续高位运行。各地针对物流行业的防疫管控政策不断加码,尤其是在跨省运输中,即使在手续齐全的情况下,也经常发生人员滞留、无法按时送达等情况,导致运输单位货物长时间占压车辆,大件运输无法实现安全顺利通行。

三是企业面临巨大经营压力。由于疫情持续三年以上,对大件运输行业经营发展产生不良影响。多数企业已“伤筋动骨”,现金流受到严重影响,回款慢、资金周转困难成为各企业面前的突出问题。残酷市场环境,导致一些企业不得不采取降低运费求生存等行为,行业恶性竞争加剧,“劣币驱逐良币”的情况持续发生。

四是各地政策执行尺度不一。目前,各省在政策措施实际执行过程中缺乏细则和透明度,执法尺度不一,部门协调不畅、监管对象和范围不明确,监管事权等具体措施不清楚,标准体系不完善,造成了现行道路大件运输基础通行条件与大型装备运输需求不协调的矛盾日益增大。

说明:本报告信息均来自企业填报数据。

相关阅读