冷链物流行业贯通一二三产,是巩固脱贫攻坚成果,有效衔接乡村振兴,促进消费升级的重要产业,更是物流领域中的一块蓝海。十四五期间,我国明确提出“建设现代物流体系,加快发展冷链物流,统筹物流枢纽设施、骨干线路、区域分拨中心和末端配送节点建设,完善国家物流枢纽、骨干冷链物流基地设施条件”,可见在构建双循环的新发展格局中,冷链物流发展将成为重要发力点。本文通过大数据分析发现,我国冷链物流消费需求和市场规模不断扩大,但与发达国家相比仍然存在明显差距,但基础设施分布不均、配套设施和信息化水平偏低、企业“小而散、缺专人、缺资金”、监管体系不健全已成为阻碍冷链物流发展的四大短板,对此提出政策建议。

一、我国冷链物流产业发展迅猛,市场潜力巨大

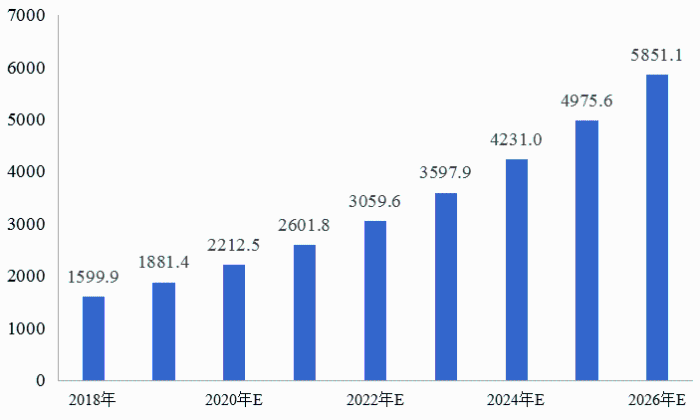

近年来,冷链物流作为新兴行业,正在蓬勃发展。冷链市场需求增加的同时,各国政府纷纷不断出台政策措施助推冷链物流业的发展。从国际看,全球冷链物流市场规模预期将从2018年1600亿美元一路飙升至2026年高达5851亿美元,期间年均复合增长率接近10%。据Cold Link、The Insight Partners等国外机构研究报告显示,相较于北美、西欧等逐渐发展成熟的地区,亚太地区将为未来5~10年全球市场规模持续扩大提供最强劲的驱动力,其中,中国是这一地区增长最重要的贡献者,依靠快速崛起的冷链需求及相关基础设施发展成长为举足轻重的新兴市场,并迅速地从生产导向型经济体大步迈向消费导向型经济体。

图1 全球冷链物流行业市场规模及预测(亿美元)

数据来源:Statista.com

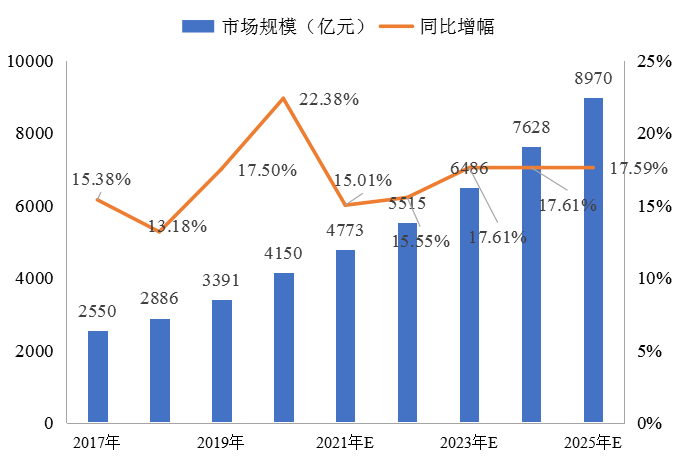

从国内看,伴随着我国城乡居民收入水平不断提高,消费者对食品的多样性、营养性、口感需求亦大幅提升,加之生鲜电商市场快速崛起,共同助推冷链物流行业进入了发展快车道。据中物联冷链委、中商产业研究院等公开数据显示,2015—2019年国内冷链物流市场规模持续扩大,年均复合增长率约为17%,2019年冷链物流行业的市场规模达到3391亿元人民币,同比增长达17.50%,2020年整体市场规模预计实现近年来最大幅度扩张,产值超4000亿元,到2021年将有望超4500亿元大关,考虑到未来增长势头不减,按此增速测算,到2025年我国冷链物流市场规模将进一步跃升达到约8970亿元(图2)。

图2 中国冷链物流行业市场规模及预测(亿元)

二、我国冷链物流发展面临的四大“短板”

(一)从地域分布看,冷链设施和企业“东多西少”分布不均

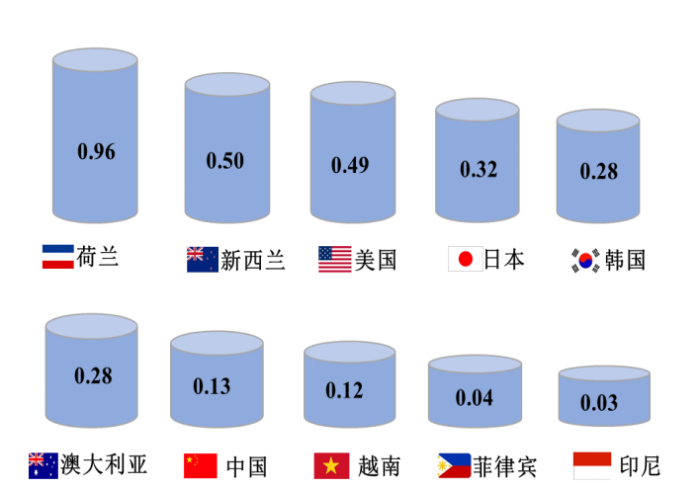

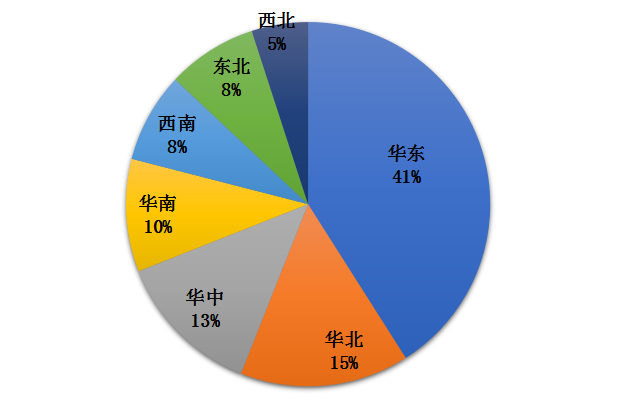

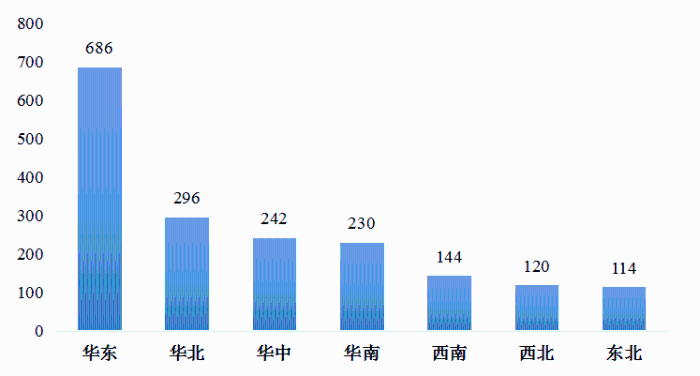

与发达国家相比,我国的冷链硬件设施依然缺乏,设备分布不均,冷链基础设施主要集中在沿海地带和一线发达城市;然而,承担了全国大部分生鲜农产品批发交易的中西部地区却冷链资源匮乏,发展相对滞后。一是城市人均冷库容量偏小,低于发达国家水平。国际冷藏仓库协会(IARW)数据显示,2018年美国人均库容面积达到0.49立方米/人,日本为0.32立方米/人,中国仅有0.13立方米/人,人均冷库容量只占美国的1/4,反映出国内冷库建设规模仍有较大的成长空间,人均冷链资源水平还有待改善(图3)。二是冷库容量地域分布不均。2019年我国华东地区的冷库容量最大,占比全国冷库总量的41%;其次是华北地区,占比达15%;西北和东北地区作为农产品的主产地其冷库容量总和仅占全国的13%(图4)。三是冷库企业分布不均。2019年我国冷库企业数量约为1832家。华东地区的企业数量最多,达到686家,占比达37%;其次是华南地区,企业数量达296家,占比16%(图5)。

图3 2018年各国城市人均冷库容量(立方米)

图4 2019年全国冷库容量地区分布情况(%)

数据来源:中冷联盟《全国冷链物流企业分布图》

图5 2019年全国冷库企业区域分布情况(家)

数据来源:中冷联盟《全国冷链物流企业分布图》

(二)从产业链布局看,配套设施少、信息化水平低或引发“断链”风险

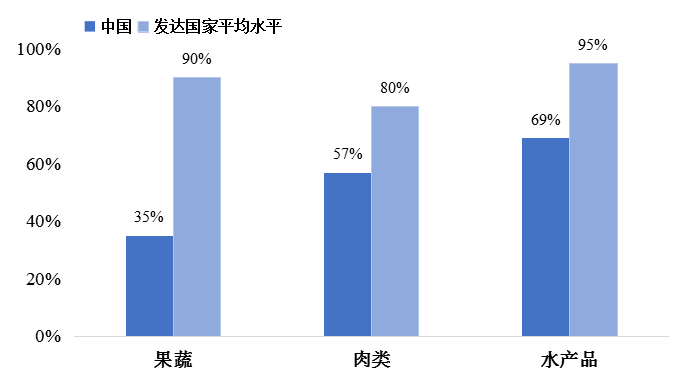

我国冷链物流前段后端设施相对而言不够完善,使得大多数生鲜商品在运输过程中得不到规范的保温、保湿、冷藏,加大了流通损耗,也加大了从农户到消费者的价格、品质不稳定因素。一是冷藏车等配套设施保有量少。冷藏车是冷链物流最主要的运输工具,中物联冷链委数据显示,2019年我国冷藏车保有量约21.47万辆,较2018年增加3.47万辆,仅达到美国、日本等先进国家2013年的水平,不仅绝对额不足,技术水平亦偏低。二是冷藏运输率低。目前,我国初级农产品冷链运输率相对发达国家而言一直偏低,发达国家已经达到80%-90%之间的水平,而我国果蔬、肉类、水产品冷藏运输率分别仅有15%、57%、69%(图6)。三是“断链”时有发生。在我国,冷链断链所导致的农产品腐损率是发达国家的1~2倍(图7)。据估算,我国每年因冷链“断链”造成约1200万吨水果、1.3亿吨蔬菜的浪费,经济损失超千亿元,加大了粮食安全的风险。四是信息化支撑力度偏弱。目前,冷链物流信息化程度较低,从产地到消费者无法及时获取到匹配的链条信息,导致产需不对等。《证券时报》称,据不完全统计,截止2020年底,仅有北京、天津、上海、浙江、福建、广东等逾十个省市可以实施冷链食品追溯,因此看来信息化支撑冷链物流发展未来还有很大的提升空间。

图6 中国与发达国家冷链运输率比较(%)

数据来源:中物联冷链委

图7 我国农产品腐损率与发达国家相比(%)

(三)从冷链企业竞争力看,市场集中度不高,存在“小而散、缺专人、缺资金”等问题

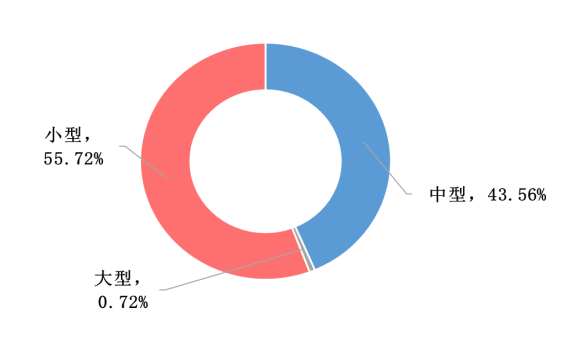

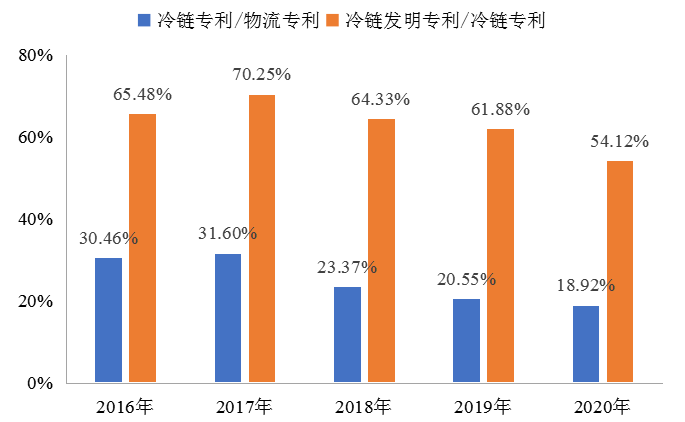

相较于美国、日本等发达国家而言,中国冷链物流产业起步晚,冷链企业普遍“小而散、缺专人、缺资金”,冷链行业市场集中度不高。一是我国冷链市场集中度仅为美国的1/4。“中国冷链物流百强企业”数据显示,2019年冷链物流百强企业的冷链业务营收合计达549.76亿元,同比增长38.05%,占总行业市场规模约16.21%,同比2018年增加了2.42%,而美国前五强企业占63%的市场份额,可见我国冷链市场集中度依然不高。二是冷链企业中大型企业较少,多为中小型企业,市场竞争力较弱。企业工商注册数据显示,我国现存续的冷链企业中中小型企业数量占比高达99.28%(图8),冷链物流行业仍面临散、小、杂的特点。三是冷链专业人才供需缺口巨大,创新研发乏力。目前全国开设“冷链物流技术与管理专业”的院校仅有10所,大数据分析显示,2019—2020年,以上10所高校冷链毕业生人数与前十强冷链物流企业冷链岗位招聘量的供需比为1:4,另据中物联冷链委调查显示,68.97%的企业反映难以招聘到合适的冷链物流人才,具备全链设计能力的专业人才更是严重匮乏,冷链相关领域的创新活力呈现回落趋势(图9)。

图8 现存续冷链企业的规模分布占比(%)

图9 冷链专利占比情况(%)

(四)从行业监管看,“标准不统一、各自为政、监管真空”并存

尽管规范冷链物流发展已引起有关部门的高度重视,但部门之间缺乏顶层设计,未能形成“全链条”监管体系。一是未能形成统一标准。以活水产品的冷链运输为例,多个部门出台了管理标准,包括《活水产品运输技术规范》《活鱼运输技术规范》等五项,导致相关企业在操作中需参考多项标准来应付不同部门的执法检查活动,常感疲于应付、顾此失彼。二是监管未能覆盖冷链全流程。不同监管部门“各管一段”,就为个别企业偷工减料提供可乘之机,冷链“不冷”、冷链不“链”等乱象频发。如2016年“山东非法疫苗案”涉及的疫苗产品未按照标准进行冷藏和冷链运输,导致疫苗减弱或失效,损害人体健康。三是监管真空现象时有发生。在医药冷链流通领域,业内人士感叹卫生部门“不怎么管”,而药监部门“又管不好”,这些均加大了断链风险,大大增加了药品、疫苗在运输过程中变质、失效的几率。

三、进一步促进冷链物流业高质量发展的政策建议

(一) 加强顶层设计,形成全国一盘棋

一是建立冷链物流发展联席会议制度。各地加强组织领导,成立由分管领导牵头,商务、发展改革、农业农村、市场监管、交通运输等相关部门组成,冷链协会和企业具体实施的工作推动机制。二是充分发挥政府在规划建设中的引领作用。加强与上级农业部门、财政部门的沟通协调,积极争取上级政策支持。结合土地管理政策,合理安排现代物流业载体建设项目,鼓励通过既有资源改造提升物流用地供给能力,支持新建项目并线规划、综合开发、立体开发。三是形成全国统一的冷链物流信息平台。充分利用互联网的开放性和互动性,在构建互联网生鲜农产品等冷链物流生态体系方面进一步优化和完善相关平台,特别在运用现代信息技术方面实现新的更大的突破,加强对生鲜农产品供给、生鲜农产品需求以冷链物流布局等诸多信息和数据的收集、整理与分析,进而为生鲜等冷链物流运输、配送等提供全面信息服务。

(二) 加强基础设施建设,统筹优化布局

一是推动冷链物流建设纳入新基建理念。全力支持科创型企业立足冷链基建领域,引导各级政府在政策、资金、土地、人才等方面的倾斜力度,大力支持行业企业加大对应用车联网、大数据、人工智能、5G等技术的创新应用,让冷链物流充分融入智慧城市、乡村振兴建设之中。二是加快关键性冷链物流基础性建设。大力推进关键冷链设备设施新建及升级改造,给予企业专项资金补贴支持,如拨款购买冷藏车辆和冷藏设备、搭建现代化冷库。特别是加快农村冷链物流基础设施建设,既有利于解决好这“最先一公里”的问题,降低产品损耗,保障新鲜品质。三是重点加强加工配送中心建设。以加工配送中心为核心,向冷冻冷藏供应链的上游延伸,使卖场、连锁超市、便利店等下游节点与供应链上游的沟通更加顺畅,使商品采购供应更有保障,有效防止供应链断链。

(三)健全法规标准,强化全链条监管

一是建立健全冷链系统技术标准。如冷链能耗与效率标准、冷链最佳作业操作标准、冷运食品卫生安全标准、冷库环境温度与冷藏运输温度控制标准等,保障冷链物流行业规范经营有据可依。二是建立健全检查与监督机制。参考国家与地方“分级管理、相互合作”的管理模式,发挥现有国家和部门相关检测机构的作用,补充完善检测项目和内容,并鼓励在大型超市、批发市场建立相应的检测平台,为农产品物流提供快速检测服务。将车辆的温控、制冷设备性能检验纳入综合检验范围,开展冷链运输企业信用评价并建立联合惩戒机制,推进冷链运输信用体系建设。在积极推行专业认证和市场准入制度前提下,有关部门应进一步加强冷链相关规则的监督执法力度,夯实“从田间到餐桌”的全链条监管体系。

(四)加强创新驱动,激发市场活力

一是建立冷链“产学研”的促进中心。强化科技支撑,成立由政府主导、科研院所支持、企业提出需求的“产学研”的促进中心,重点解决冷链领域前沿科技成果的应用与转化。二是对冷链物流技术和设备进行创新与研发。加强对冷却冷冻、冷藏和信息化管理等冷链物流技术和设备的创新与研发。对农产品冷链物流新工艺新技术、新型高效节能的大容量冷却冷冻机械、移动式冷却装置、大型冷藏运输设备、冷藏运输车辆专用保温厢和质量安全追溯装置等进行集中攻关与研制。三是加强冷链物流发展模式创新。鼓励各冷链物流企业之间建立战略合作关系,促进冷链物流资源、设施、设备、人才等诸多资源的共建、共用、共享,进而在冷链物流“任务分配”方面更具有科学性,能够最大限度降低经营成本,激活冷链企业迸发市场活力。

(作者:国家信息中心大数据发展部 傅娟 杨道玲 来源:发表于《中国经贸导刊》2021年5月上)

最新论文