由中国物流与采购联合会调查、发布的2022年2月份中国大宗商品指数(CBMI)为100.8%,较上月回落1.1个百分点。各分项指数中,供应指数和销售指数均有所回落,库存指数则持续上升。从本月指数的变化情况来看,国内大宗商品市场受春节因素影响较为明显,终端需求偏弱,供需失衡的格局继续显现,商品库存仍在积压,市场运行压力较大,基本符合我们“需求强度整体会有减弱,市场将会以震荡筑底为主”的判断。进入3月份以后,当前国内经济保持稳定运行,随着传统需求旺季的到来,叠加一季度地方政府可用专项债规模达到2万亿元左右,基建等部分重大项目集中开工预期增强,市场需求或逐渐好转,加之房地产市场有所宽松,也将对大宗商品市场提供一定的支撑,市场供需矛盾有望得到缓解,进而支撑价格上涨。不过面对生产企业产能持续释放以及库存高企等因素,供给端压力也较为明显,特别是近期油价持续上涨,将会给生产和流通企业带来成本压力。此外,3月份美联储大概率开启加息进程,届时还有可能对金融市场带来波动性影响。综合分析,我们预计3月份国内大宗商品市场将向好发展,运行压力有望得到明显缓解,商品价格整体上扬,但在多空交织的背景下,价格上行或存在一定的阻碍。

一、商品供应增速放缓

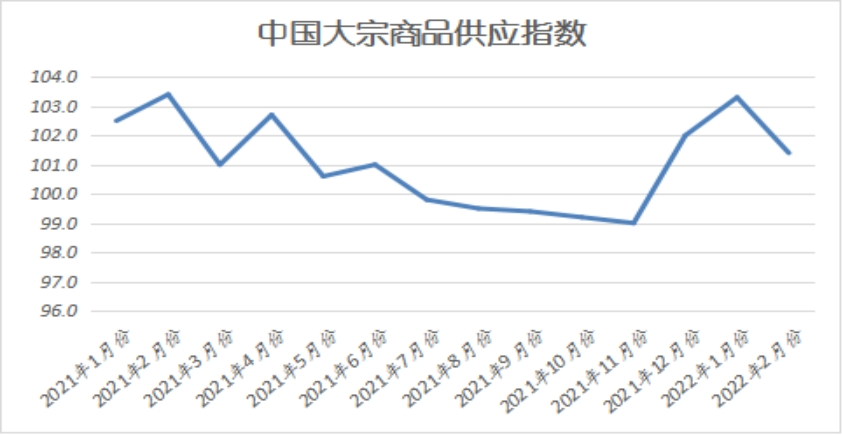

2022年2月份,大宗商品供应指数为101.4%,指数在连续两个月上升后,本月有所回落,显示大国内大宗商品市场供应增速有所放缓。从市场情况来看,受春节假期以及冬奥会限产因素影响,供给端维持低位,不过,部分商品生产利润较好,企业生产热情持续高涨,且对节后开工、复工预期乐观,商品产量仍保持高增长,导致整体供应量仍在持续增加,仅增速放缓。各主要商品中,除钢铁供应受产量减少影响有所下降外,其余品种供应量均呈现增长态势。

1、采暖季叠加东奥限产,钢铁供应量减少

2022年2月份,钢铁供应量较上月减少1.6%。从市场情况来看,在春节过后,为了保障冬奥会顺利举办,北方部分地区的钢厂降低了产能释放,使得钢铁产量有一定的回落。2月份钢铁行业PMI生产指数为49.2%,环比下降4.2个百分点。据中钢协数据统计,2月中旬重点钢企生铁日均产量168.36万吨,旬环比下降2.09%,同比下降16.69%;粗钢日均产量189.89万吨,旬环比下降1.28%,同比下降16.80%;钢材日均产量180.90万吨,旬环比下降0.06%,同比下降14.70%。进入3月份,随着采暖季的结束,在冬残奥会闭幕加上供暖季结束,相关环保限产政策将有所放松,钢厂生产活动回归正常。在今年平控限产尚未确定的情况下,钢厂生产将有一定的回升空间。特别是3月份后期,将有更多钢厂复产,其中,高炉供给量增速会高于电炉。不过,随着限产政策常态化,预计后期国内粗钢产量回升空间有限。预计3月份月粗钢产量环比小幅提升。不过,我们认为供给释放或仍受制约,释放不及预期。一方面,3月还要召开残奥会、两会,且仍处于秋冬季限产的阶段,一定程度的限产复产的力度会进一步加大;另一方面,上海钢联监测的25日全国电炉螺纹钢平均成本4703元/吨,利润只有41元/吨,如果现货价格再跌,电弧炉效益堪忧,也或影响复产和生产的积极性。整体上看,3月份供给增幅环比或难超过10%。

2、国内产量下降叠加发运量、到港量下降,铁矿石供应增速减缓

2022年2月份,国内铁矿石供应量较上月增长1.7%,但增速较上月减缓2.0个百分点。从市场情况来看,国内市场受春节因素影响,矿山产量下降,远期供应端2月份全球铁矿石发运量受到澳大利亚的泊位检修和巴西的持续降雨影响下降,较1月减少2186万吨至1.02亿吨;近端供应由于前期发运偏低,2月份中国45铁矿石到港量同步回落。整体来看,国内产量下降叠加发运量、到港量下降,导致铁矿石供应增速减缓。春节期间,全国各地部分矿山放假、工人返乡,采矿与选矿的生产都有受到影响,而以华北、华东部分省份为主,同时受到冬奥会停限产影响,因此矿山节后复工时间延后,但因为冬奥会主要影响采矿环节,而矿山多有备原矿库存,因此总体铁精粉产量下降幅度小于原矿产量。2月份,国内铁精粉产量环比下降,预计供应总量2000万吨,环比减少115万吨。与此同时,2月份,全球铁矿石发运量环比减少2186万吨至1.02亿吨,折算日均发运量368万吨/日。其中澳矿检修较多,本月发运总量6241万吨,环比减少1406万吨;巴西铁矿石持续降雨影响,发运量环比下降391万吨至1921万吨;除澳巴外矿石发运同步下滑,本月发运2135万吨,环比下降388万吨。2022年1-2月份全年全球铁矿石共计发运量2.27亿吨,同比下降1600万吨,增幅6.56%。2月份,国内45铁矿石到港量有所回落。2月份中国45港到港总量8699万吨,环比减少1910万吨。其中澳矿到港量环比减量明显,本月到港量5742万吨,环比微降1475万吨;巴西矿到港量环比下降426万吨至1632万吨;除澳巴以外的铁矿石到港量1310万吨,与上月基本持稳。2022年1-2月份,国内45港铁矿石共计到港量1.93亿吨,同比下降245万吨,降幅1.25%。展望3月份,铁矿石供应量随着主要矿山季末的冲量目标环比将有所增加,国内的铁矿石产量也将随着天气好转及其他会议影响陆续恢复,未来铁矿石将处于供应持续增加的趋势当中。

3、主产地煤矿陆续复产复工,煤炭供应稳步提升

2022年2月份,煤炭供应量较上月增长0.6%,近一年来,持续呈现增长态势,不过本月供应增速较上月减缓2.2个百分点。从供应端的情况来看,春节期间,大部分国有煤炭企业纷纷响应保供应号召,春节期间基本正常生产,部分民营小型煤矿正常放假,平均放假时间10天左右,供应预期维持在相对高位。假期过后,产区复产形势进一步加快,2月中,发改委与国家能源局开会,要求增加煤炭供应,国务院常务会议上李克强总理也再次强调煤炭供应工作,产区生产迅速恢复。在保供政策持续深入下,产区积极复产复工,截止到2月20日,发改委显示全国煤炭日产量已经达到1218万吨,高于历年同期水平。其中,山西省、陕西省产量分别保持在350万吨、200万吨左右的高位水平,近期内蒙古自治区降雪结束,煤矿加快生产恢复速度,产量已超过370万吨,创本月新高。据Mysteel煤矿开工数据显示,截止2月25日,全国436家煤矿开工率为98.2%,周环比增加1.7%,此外,2月21日,国家发改委发布关于内蒙古纳林河矿区陶忽图煤矿项目、陕西榆横矿区南区海测滩煤矿项目、陕西榆横矿区南区海则滩煤矿项目核准的批复。三个煤矿项目总投资241.24 亿元,建设规模共计1900万吨/年。随优质产能释放进程加快,煤炭供应能力将得到进一步保障。进入3月份,随保供稳价政策推进,煤炭供应将持续提升。

二、商品需求再显低迷

2022年2月份,大宗商品销售量指数再度回落,为99.9%,显示受寒冷天气以及春节长假因素的影响,本月大宗商品市场终端需求基本处于停滞状态,加之节前备货较为充足,市场订货积极性明显降低,商品供应企业订单组织压力明显加大。各主要商品中,钢铁、铁矿石和成品油销售量均有所减少,煤炭、有色金属和汽车销售量虽继续增长,但增速有所减缓,化工产品受油价上涨以及季节性备货提振,销售量止跌回升,也是本月大宗商品销售量指数下降幅度有限的重要拉动因素。

进入2022年以来,整体房地产市场表现不容乐观,部分区域房地产企业仍未摆脱前期困境,相关联风险事件也时有发生,加上春节期间基建工地大量停工,对大宗商品需求有所放缓。3月份,随着气温回升,冬残奥结束,基建地产将全面开工复工,汽车、造船、家电等需求大户也将贡献消费增量。房地产行业仍将承压运行,房地产企业在新年加大新项目投资力度的概率较小,整体上处于稳定收缩态势。因此接下来市场需求恢复情况需要重点关注国家对基建的投资力度。

1、终端需求基本停滞,钢市销售量继续下滑

2022年2月份,钢铁销售量较上月减少1.2%,连续五个月下滑,显示市场终端需求低迷,钢铁销售压力较大。2月份,受季节性因素以及春节长假影响,北方地区终端需求基本停滞,南方地区少量交易,整体成交降至年内最低水平。正月十五过后,南方工地陆续复工,市场成交逐步恢复,虽然需求释放力度差强人意,但总体成交保持升势。整体来看,2月份市场需求释放不及预期。钢铁行业PMI新订单指数为43.2%,环比上升2.6个百分点,仍位于50%以下。据上海卓钢链了解,2月国内钢市需求缓慢恢复。从监测的沪市终端线螺采购数据来看,2月份终端日均采购量环比明显下降56%,终端需求收缩较为明显。进入3月份以后,全国工地都将复工,届时需求表现会进一步改善。特别是随着气温回升,冬残奥结束,基建地产将全面开工复工,汽车、造船、家电等用钢大户也将贡献需求增量。预计3月份,市场需求或加快释放,需求端环比将明显增长。

2、钢厂生产放缓,采购意愿下降,铁矿石消费量减少

2022年2月份,铁矿石销售量较上月减少1.4%,时隔两个月后再现下降趋势。从市场情况来看,2月份,虽然近期部分钢厂补了一些海漂货,总体看钢厂烧结粉库存仍然偏低,唐山烧结限产,一半以上烧结机受影响全停,间接导致区域内少部分钢厂闷炉维持炉温,也有部分钢厂直接选择阶段性检修,从日耗表现可以看出,钢厂烧结粉日耗表现不佳,低于去年同期水平。后期随着冬奥钢厂限产结束,矿石终端消耗开始回升,样本钢厂日均铁水产量和进口矿日耗环比增加,但目前仍处低位。从整体情况看,目前临近疏港量放量时间点,一般1-2月份为铁矿石疏港旺季,钢厂存在补库需求,但随着生产放缓带动钢厂采购意愿下降,铁矿石需求状况不佳。2月份,钢铁行业PMI采购量指数为44.3%,环比下降2.9个百分点。进入3月份,在冬残奥会闭幕加上供暖季结束,相关环保限产政策将有所放松,钢厂生产活动回归正常。在今年平控限产尚未确定的情况下,钢厂生产将有一定的回升空间,复产预期将会给铁矿石市场需求带来拉动作用,预计销售量将有所回升。

3、虽受春节假期影响,煤市需求下滑,但在气温偏低的情况下,煤市需求仍有支撑

2022年2月份,煤炭销售量较上月增长0.6%,但增速较上月减缓2.2个百分点。从市场情况来看,春节期间,南方多地遭遇雨雪降温天气,气温较常年同期偏低,居民用电负荷明显提升,但因多数工业企业处于放假停产状态,同时京津冀地区高耗能企业落实执行冬奥会期间限产要求,故工业用电需求降至低位水平,沿海省份电厂日耗快速回落,区域电煤库存整体平稳。2月下旬,居民用电仍维持高位水平,下游工业企业加速复工复产,同时冬奥会结束后,部分限产的高耗能企业用电需求持续释放,工业用电需求明显增加,带动电厂日耗提高。截至2022年2月25日,Mysteel统计103家电厂样本区域存煤总计1439.6万吨,日耗88.2万吨,可用天数16.3天。目前,政策方面加大工业扶持力度,需求预期提前发酵,叠加冬奥会结束后,工业限产将有减弱,预计第二产业对于全社会用电量数据提振作用将有所加强, 3月份整体用电需求量将有所增加,不过伴随着传统用煤淡季到来,下游用煤需求转弱。

4、油价坚挺,令成品油市场买兴欠佳

2022年2月份,国内成品油销售量继续下降,当月较上月减少1.5%,连续四个月呈现下降态势。从市场情况来看,2月17日,国内成品油最高零售限价调整实现一次上调,最终汽油上调210元/吨,柴油上调200元/吨。上半月,恰逢国内农历春节长假,油市交投基本停滞,不过春节假期间国际油价的上涨,给予主营单位节后油价上行动力。但市场需求恢复速度一般,业者操作显谨慎。随着外盘回调,高油价抑制业者买兴,汽柴油价格回跌。下半月,自春节期间国际油价冲高后,国内成品油价格开启上行模式,但随着节后补货的趋于平淡,以及高油价下业者接受度降低,油市成交减淡。进入3月份,当前国际油价将继续高位震荡。月初,欧佩克+会议以及增产结果将直接影响国际油价走势。国内成品油市场,第10个国内工作日,日均价94.519,累计均价91.958,原油变化率4.664%,计价期满,累计涨幅205元/吨。3月3日晚24时成品油最高零售限价将上调,据悉本轮汽柴油价格将分别上调210、200元/吨,折合零售汽油0.17元/升,柴油0.17元/升。油价持续上涨将在一定程度上抑制市场消费。不过当前主营并无销售压力,虽汽柴油价格将持续高位运行,但随着春暖花开汽柴需求将持续恢复,利好油市交投。

5、受春节假期及疫情防控等因素影响,车市销售增速减缓

2022年2月份,车市销售量整体较上月增加1.2%,但增速较上月减缓2.1个百分点。从车市销售情况来看,2022年2月份汽车整体市场走势平稳。2月份由于工作日减少,节前销量冲高加速需求释放,部分地区疫情零星爆发,抑制了2月上半月销量增长。春节假期及疫情防控等因素导致客流量下滑,车价浮动较大影响消费者购车信心。经销商库存水平处于低位,随着节后车企快速恢复产销状态,2月下旬经销商加大补库力度。随着异地务工群体的回流,开学季购车小高潮以及1月份积压的订单转换,对2月份市场起到一定的支撑作用。进入3月份,全月将处于春节后的恢复期,各地春季车展陆续召开,多款新车上市,将会促进消费者购车。叠加部分地区继续出台促消费政策,车市呈现平稳向上走势。

三、商品库存仍在累积

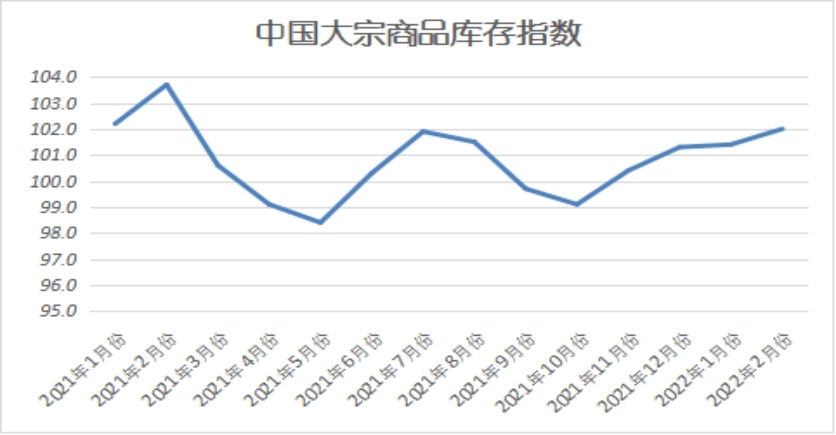

2022年2月份,大宗商品库存指数四连升至近一年以来的最高,为102.0%,库存量增速较上月加快0.6个百分点,显示当前国内大宗商品市场在供需双弱的背景下,供需失衡进一步加剧,整体库存仍在积压,商品去库存的难度较高。各主要商品中,煤炭库存止跌回升,钢铁和铁矿石库存增速加快,其余品种库存量继续增加,但增速略有减缓。

1、供需双弱背景下,钢市库存量继续增长

2022年2月份,钢市库存量较上月增加2.4%,增速较上月加快1.5个百分点,显示在钢铁行业基本面在维持“供需双弱”的格局下,市场库存量明显增长,库存压力持续加大。从市场情况来看,2月份,受春节假期以及冬奥会限产因素影响,供给端维持低位。与此同时,节后需求端恢复缓慢,开工率不及预期。在供需两端双双低位下,国内钢铁库存持续上升,但总体低于去年同期水平。据西本资讯监测库存数据显示,截至2月24日,国内主要钢材品种库存总量为1770.67万吨,较1月末上升649.72万吨,增幅58%,较去年同期减少356.17万吨,降幅16.7%。其中螺纹、线材、热轧、冷轧、中板库存分别为963.35万吨、243.09万吨、275.75万吨、147.12万吨和141.36万吨。本月国内主要钢材品种库存皆呈快速积累态势,其中螺纹钢库存增幅最为明显,但库存量不及去年同期,且不同区域差异较大,整体呈现“北多南少”。进入3月份以后,随着冬奥会闭幕,北方钢厂陆续复产,供给端有一定增加,不过,随着全国性的复工,需求端增量会大于供给增量,因此3月份库存水平很难持续上升,预计下月国内钢铁社会库存将由升转降。

2、供需两端双降,铁矿石仍在累库,市场供大于求的局面延续

2022年2月份,铁矿石库存量较上月增加3.3%,增速较上月加快1.7个百分点。从市场情况来看,回顾2月铁矿基本面情况,远期供应端2月份全球铁矿石发运量受到澳大利亚的泊位检修和巴西的持续降雨影响下降,较1月减少2186万吨至1.02亿吨;近端供应由于前期发运偏低,2月份中国45铁矿石到港量同步回落。需求方面,2月高炉铁水产量在冬奥会期间严格限产的影响下先降后增,整体较1月下降。铁矿石供需两端双降,但是供应降幅更大,供需差从1月的1200万吨收窄至311万吨,但仍不改供大于求的局面。体现到库存端,2月港口库存月环比继续累库。截至2月25日,Mysteel统计45港港口库存总量15886.57万吨,月环比累库576.64万吨,在港船舶降44条至130条。本月度内港口铁矿石到港量较上月减量超1000万吨,但随着铁矿到港的减少,港口压港也逐渐缓解,叠加春节期间运力下降、钢厂需求减弱,港口疏港也有较大幅度的回调,最终港口库存得以累库。分国别库存来看,截至2月25日,45港澳矿环比累库530.84万吨至7583.09万吨,巴西矿则环比小降11.74万吨至5335.1万吨。综合来看,虽然3月份铁矿石供需差有所收窄,目前港口库存处于高位,港口铁矿石主流品种资源库存同比也远高于往年同期,且3月份主流澳粉库存仍有望继续累库,因此铁矿石供需格局的好转并不能对矿价形成有效支撑。此外,3月钢厂利润难以维持高位,若利润继续下降,低品铁矿石需求将会增加,高低品价差有望收窄。虽然随着供需差的进一步收窄,总库存有去库趋势,但由于目前压港库存较高,预计3月份压港仍有较大减量空间,港口库存将以小幅波动为主。

3、供应稳定,消费受限,煤市库存止跌回升

2022年2月份,煤炭库存量止跌回升,当月较上月增加1.9%。从市场情况来看,春节期间,受煤矿停产放假影响,铁路进车量整体减少,港口多以长协保供拉运为主。节后随产地煤矿恢复正常生产后,上游煤炭产量快速提升,在各环节共同保供下,北港库存加快累积,货源结构得到明显改善。冬奥会结束后,大秦线除天窗检修外,多保持在120万吨满负荷状态运行,发运货源整体增加,但受政策不确定性影响,贸易商仍谨慎发运,现港口发运以长协为主。截至2022年2月25日,Mysteel统计55个港口样本动力煤库存为3785.1万吨周环比减少78.7万吨;其中东北区域动力煤库存为178.5万吨周环比减少22.9万吨,环渤海1653.7万吨周环比减少15.5万吨,华东552.9万吨周环比增加2.1万吨,江内538万吨周环比减少4.5万吨,华南862万吨周环比减少38万吨。进入3月份,从市场基本面来看,随保供稳价政策推进,煤炭供应将持续提升,各环节库存得到有效积累,且伴随传统用煤淡季到来,下游用煤需求转弱,预计3月份煤炭库存量大概率呈现继续增加的格局。

4、供需双侧增速减缓,车市库存增速也有所减缓

2022年2月份,车市库存量增速在连续三个月加快后,本月有所收缩,当月车市库存量较上月增加0.9%,但增速较上月减缓2.8个百分点。从市场情况来看,虽然2月份车市销量受春节及疫情因素的影响,出现明显下滑,但供应端受制于芯片等因素影响,收缩力度更大,所以当月车市库存量增速有所减缓,但整体压力依然较大。据中国汽车流通协会发布的最新一期 “中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022 年 2 月中国汽车经销商库存预警指数为 56.1%,同比上升 3.9 个百分点,环比下降 2.2 个百分点,库存预警指数位于荣枯线之上。3月份处于春节后的恢复期,车展叠加部分地区继续出台促消费政策,预计消费端会有所增长,加之国际局势紧张,缺芯的问题影响或将加大,综合分析,3月份车市库存量大概率延续增速放缓的局面。

综合来看,2月份,国内大宗商品市场受春节假期因素影响,需求继续萎缩,商品供应和库存整体增加,市场运行压力较大。进入3月份,随着各地重大工程项目相继开工,需求将恢复到常态化水平,库存累积速度有望放缓,市场行情可以期待,特别是国内经济保持稳定运行将为大宗商品市场回暖奠定重要的基础。预计后期国内大宗商品市场将逐步回归稳中向好的基本态势,3月份国内大宗商品价格看涨。不过面对生产企业产能持续释放以及库存高企等因素,供给端压力也较为明显,而资金状况仍存在结构性偏紧或将制约需求释放,此外近期油价持续上涨,将会给生产和流通企业带来成本压力,价格上行或存在一定的阻碍。

1、国内经济保持稳定运行

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年2月份中国制造业采购经理指数(PMI)为50.2%,较上月上升0.1个百分点,连续4个月稳定在50%以上,显示经济保持稳定运行。分项指数变化显示,2月份,市场需求整体回升,企业生产保持上升,多数行业增速回升,企业对后市预期较为乐观。

市场需求整体回升,经济内生动力增强。2月份,随着春节结束,各地陆续复工复产,带动相关市场需求释放,新订单指数较上月上升1.4个百分点至50.7%。新动能方面,由于投资加快落地,提振了对装备设备的需求,装备制造业新订单指数较上月上升了3.1个百分点至52.1%。多个省份密集推动新兴产业带动了高技术制造业市场需求,高技术制造业新订单指数较上月上升2.8个百分点至54.3%。节后消费品市场也较快恢复,消费品行业新订单指数较上月上升3.1个百分点至53.2%。此外,外部需求稳中有升,由于机械、电子设备等出口情况较好,带动新出口订单指数较上月上升0.6个百分点至49%。结合来看,2月份市场需求较快回升,强化了经济内生动力。

2、市场需求逐步释放已是必然

2月25日政治局会议提出:要加大宏观政策实施力度,稳定经济大盘。去年底以来,宏观政策明显偏积极,宽货币和宽信用均已落地,专项债发行提速,财政政策也相对积极,大都指向基建发力,地产政策也在适度放松。从区域上来看:二三四线城市松动较为明显,主要措施包括下调贷款利率、下调首付比例、上调公积金贷款额度、放松公积金贷款条件、购房补贴和贷款贴息等等。此外,一线城市中,广州市六大国有大行已下调首套房利率20bp,北京、上海、深圳暂时只是跟随1月20日5年LPR下调了5BP。从一些数据观察,已出台的一些政策效果并不明显,因此预计两会期间还会有更进一步的利好政策出台,在1季度末2季度初真要形成实物工作量,房地产政策还需要进一步的放松才能稳增长。所以,估计3月中旬需求将加速回升,3月份需求环比2月份大概率会有增长。

国家发改委产业司负责同志就《若干政策》有关情况答记者问时表示,着力扩大精准有效投资,让企业振作起来并持续不断增强发展后劲。投资是振作工业经济运行的“牛鼻子”,要切实发挥好投资引领作用,同时不搞大水漫灌、避免一哄而上,防止出现新的重复建设和产能过剩,实现高质量发展。要坚持稳字当头、稳中求进,积极推动国家重大部署的落实,指导推动地方加大重大项目要素保障力度,对“十四五”规划确定的重大工程、区域重大战略规划确定的产业领域重大项目,加大前期工作力度,务求尽快开工建设,尽早形成实物量。同时,要继续优化投资环境,合理引导资本投向,结合产业发展高端化、智能化、绿色化要求,做好重大项目储备,促进工业投资稳定增长、结构优化,促进工业经济平稳增长。

今年以来,多地新兴产业投资热度持续升温,聚焦新能源、高端装备、生物医药等领域,新一批项目建设开启。据《经济参考报》不完全统计,当前已有逾20省(区、市)明确了新兴产业年度建设计划,将新兴产业作为激发经济增长新动能的关键一招,并紧盯项目落地,进一步培育优势产业集群。 与此同时,河南、安徽等省推出“真金白银”支持举措,通过财政资金、投资引导基金等为新兴产业注入更多资金活水。

3、资金状况仍存在结构性偏紧或将制约需求释放

尽管1月新增社融6.17万亿元,社融存量同比增长10.5%,新增人民币贷款高达3.98万亿元,同比多增4000亿元,但仍存在结构性的隐忧。一是居民长短端贷款同比均走弱,说明政策对居民按揭贷款尚未大幅放松,居民购房意愿仍然比较弱,或仍受到各种制约;二是跟商品价格密切相关的M1的增速回落至-1.9%,尽管有春节前发放年终奖,导致企业活期存款转为个人储蓄的影响,但还是显著偏低。尤其是M1与M2的增速差达到-11.7%的较低水平,创了2009年2月以来的新低,这严重地制约了商品价格的反弹;三是短期资金价格在回升。2月25日上海银行间拆借利率显示,隔夜拆借利率上涨了3.4个BP至2.231(上一个交易日上涨15.4个BP),1周拆借利率上涨了13.5个BP至2.322,2周拆借利率上涨了9.2个BP至2.375。

资金偏紧制约大宗商品需求释放主要体现在:一是产业链上的流动性不畅制约大宗商品需求。一些房地产企业资金紧张,导致一些建筑施工企业拿不到钱或拿不到全部的应付款,从而也影响了他们给供货商支付全额货款,一些供货商为此选择在钱不到位的情况下,不愿意继续供货,这就在一定程度上制约了工地开工或项目新开工;二是2021年债发的不够及时,财政支出的偏慢,即使去年底今年初加快了债的发行和财政支出,一些项目开工的流程还需要时间才能办完,影响了一些项目的新开工;三是短期资金成本的上升,加剧了基建、地产运营的压力,也在一定程度上约束了效益低的项目的开工建设。

执笔人:中国物流信息中心 李大为

最新数据