中国物流信息中心 文韬

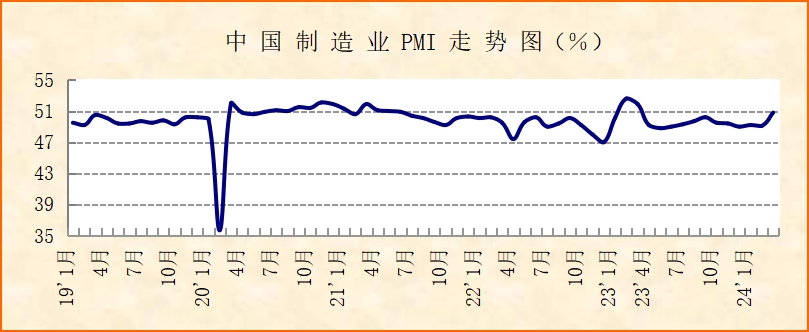

中国物流与采购联合会、国家统计局服务业调查中心发布的2024年3月份中国制造业采购经理指数(PMI)为50.8%,较上月上升1.7个百分点,连续5个月运行在50%以下后重返景气区间。分项指数变化显示,市场供需协同增长,四大行业联动回升,大中小企业均有改善,宏观经济整体回升向好。

市场供需协同增长,经济基本面趋于改善。3月份,随着稳经济扩内需稳外贸政策稳定发力,经济内生动力不断释放,同时外部需求也有所改善,市场需求较好增长。新订单指数为53%,较上月上升4个百分点,升幅较为明显;新出口订单指数为51.3%,较上月上升5个百分点,在连续11个月运行在50%以下后回到扩张区间。春节假期影响消退,天气逐步回暖,各地企业和工地全面开工复工,需求增长带动企业生产意愿上升,春节过后各地员工返岗上岗也对生产有较好保障,企业生产活动扩张。生产指数为52.2%,较上月上升2.4个百分点,从业人员指数为48.1%,较上月上升0.6个百分点。原材料采购活动较为活跃。采购量指数和进口指数分别为52.7%和50.4%,较上月上升4.7个和4个百分点。结合来看,3月份,市场供需两端协同增长,经济基本面趋于改善。

四大行业联动回升,产业链供应链有序恢复。3月份,各地企业工地全面复工开工,带动相关装备供需增长,大规模设备更新政策对相关行业需求预期有所拉动,制造业新动能呈现较快增长势头。装备制造业PMI为51.6%,较上月上升2.1个百分点;高技术制造业PMI为53.9%,较上月上升3.1个百分点,创2022年以来新高。消费品制造业PMI为51.8%,较上月上升1.8个百分点,显示消费品制造业也稳中有增。消费市场向好运行有多因素拉动,海外市场需求有所回升,出口稳中有增,消费品以旧换新带动汽车、家电及家装等行业市场需求预期释放。基础原材料行业PMI为49.1%,较上月上升1.2个百分点,显示制造业整体回升带动基础原材料行业趋稳运行。结合四大行业指数变化来看,3月份我国制造业产业链供应链联动回升,运行情况有序恢复。制造业21个细分行业中,17个行业PMI环比上升, 15个行业PMI高于50%。

大中小企业均有改善,微观主体活力较好释放。3月份,大型企业PMI为51.1%,较上月上升0.7个百分点,连续10个月运行在扩张区间。其中生产指数和新订单指数均上升至53%左右,显示大型企业供需增长加快。中小型企业回升明显。中型企业PMI为50.6%,较上月上升1.5个百分点,在连续11个月运行在50%以下后回到扩张区间,其中生产指数上升至51%以上,新订单指数上升至53%以上。小型企业PMI为50.3%,较上月上升3.9个百分点,同样是在连续11个月运行在50%以下后回到扩张区间。其中生产指数、新订单指数上升尤为显著,生产指数较上月上升接近5个百分点,新订单指数较上月上升超过8个百分点,两个指数均上升至52%左右。结合来看,3月份大中小企业运行均有改善,微观主体活力较好释放。

3月份制造业PMI在连续5个月运行在50%以下后重回扩张区间,反映出经济运行边际改善,回升明显。拉动经济回升的因素,一是宏观政策逐步落实到位,政策效果不断显现;二是企业信心进一步上升,经济内生动力继续增强,生产经营活动预期指数为55.6%,较上月上升1.4个百分点;三是我国对外开放力度进一步加大,稳外贸政策效果进一步显现,同时全球经济尤其是亚太地区经济回升力度加大,有利于我国商品出口进一步活跃;四是3月份指数回升具有季节性特征,每年春节过后制造业都有所回升。总的来看,宏观经济仍处于恢复进程之中,回升向好趋势进一步增强。

展望二季度,宏观经济将保持稳中有增发展态势。政策支持经济发展力度进一步加大,如推进现代化产业体系建设、大规模设备更新和消费品以旧换新政策、推进高水平对外开放政策、发展低空经济等,这些着眼于新质生产力的政策将为经济注入更强动力。经济自身的韧性也将继续发挥,消费市场进一步恢复向好,新动能平稳较快增长。

最新数据