发布时间:2023-03-31 09:30:02 科技信息部

关注中物联

关注中物联

中国物流信息中心 武 威

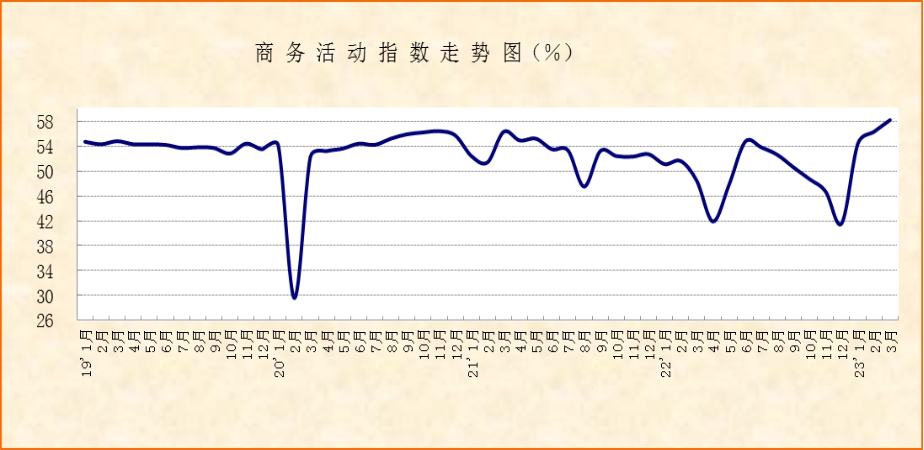

中国物流与采购联合会、国家统计局服务业调查中心发布的2023年3月份中国非制造业商务活动指数为58.2%,较上月上升1.9个百分点,新订单指数为57.3%,较上月上升1.5个百分点,均实现连续3个月环比上升。一季度,商务活动指数均值和新订单指数均值分别为56.3%和55.2%,显示非制造业供需复苏动能强劲,经济回稳向上态势进一步巩固。

结合细分数据变化,我国经济增长动能在逐步积聚,投资和消费相关活动均在持续发力。商品流通、交通运输、线下消费、新动能以及融资环境等均有良好表现,经济增长的内生韧性正在向好转变。

建筑业持续活跃,投资动能继续释放。一季度,全国各地重点项目陆续开工,房地产市场和家装市场也陆续恢复,相关建筑活动持续保持活跃。3月份,建筑业商务活动指数为65.6%,较上月上升5.4个百分点,连续3个月环比上升,连续2个月在60%以上,显示建筑业活动持续活跃。分行业看,土木工程建筑业表现最为强劲,商务活动指数升至70%以上,基建投资的压舱石作用显现。同时,房屋建筑和建筑装饰行业也有良好表现,商务活动指数均保持在55%以上。在稳投资政策和专项债资金支持下,投资仍具备较大增长空间。

社会活动有序开展,流通环节趋于顺畅。随着企业生产经营活动和居民日常消费活动的有序开展,流通环节趋于顺畅。一是体现在商品批零活动有所上升。批发业和零售业商务活动指数和新订单指数较上月均有不同程度上升。其中零售活动升幅尤为明显,其商务活动指数和新订单指数均升至60%以上,居民日常消费保持活跃。二是体现在交通运输对经济的联通作用有所增强。铁路运输、道路运输和航空运输业的商务活动指数均在60%以上。随着交通运输的顺畅,反映物流成本高的企业比重也有所下降。企业调查显示,反映物流成本高的非制造业企业比重为13%,连续3个月环比下降。

线下消费逐渐恢复,需求基础较好。今年前两个月,随着疫情影响减弱,线下消费相关行业加快恢复,行业供需活动集中释放。进入3月份,线下消费相关活动保持平稳恢复。住宿业、餐饮业和文体娱乐相关行业商务活动指数虽较上月有所下降,但仍在50%以上。其中,住宿业商务活动指数仍在58%以上,侧面反映出企业商务往来仍较为活跃。值得关注的是,上述行业的需求基础仍较为稳定。住宿业新订单指数虽较上月下降,但仍在60%以上;餐饮业和文体娱乐行业新订单指数较上月均有不同程度上升,且均在54%以上。数据变化显示,线下消费需求仍具备继续释放潜力的基础。

信息服务业活跃,新动能增势恢复强劲。在宏观经济环境趋于改善、政策扶持和行业创新的推动下,以电信运营和互联网及软件技术服务为主的信息服务业恢复强劲增长走势。上述行业的商务活动指数历经数月60%以下运行后,均升至60%以上。

金融服务表现良好,社会融资环境趋于改善。今年以来,政府注重加大对企业的资金支持,金融服务创新增多,货币政策在保持流动性合理充裕的同时精准有力。一季度金融业商务活动指数和新订单指数持续保持在60%以上。3月份,金融业新订单指数较上月有明显上升,显示在经济形势趋好的情况下,社会资金需求有所上升。企业调查显示,社会融资环境也有所转好。一季度反映融资难的非制造业企业比重均保持在个位数,3月份降至2%。2022年,该比重持续保持在10%以上。

总体来看,非制造业复苏节奏继续加快,经济增长韧性在向好转变。在外部扰动持续趋弱的情况下,经济运行有望重回平稳波动区间。企业对未来市场运行保持稳定乐观预期。一季度,业务活动预期指数持续保持在63%以上。但也要看到,内需释放潜力仍需进一步挖掘。企业调查显示,在经济加快恢复的带动下,反映市场需求不足的企业比重连续3个月下降,但仍连续11个月处于50%以上。

每日 推荐

热门 专题

专题

专题